|

بلاخره سازمان امورمالیاتی تسلیم شد.

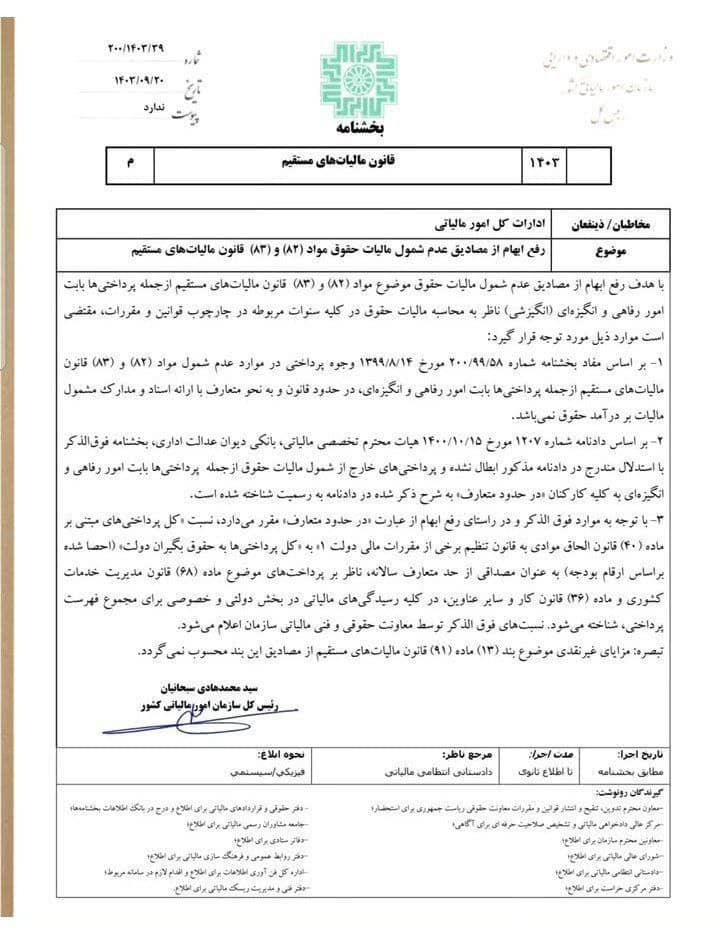

-تمامی مزایا رفاهی مندرج در ماده ۳۶ قانون کار شامل حق مسکن ، بن ، اولاد ، تاهل از پرداخت مالیات معاف و یا عدم مشمول شناخته شد.

-پرداختی های خارج از شمول مالیات حقوق از جمله پرداختی ها بابت امور رفاهی و انگیزه ای به کلیه کارکنان در حدود متعارف به شرح ذکر شده در دادنامه به رسمیت شناخته شده است و پرداختی ها بابت امور رفاهی و انگیزه ای در حدود قانون و به نحو متعارف با ارائه اسناد و مدارک مشمول مالیات بر درآمد حقوق نمی باشد.

نویسنده : مدیر سایت

|